Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

Dupa cum poate bine stii, in data de 25 a fiecarei luni (daca aceasta zi nu coincide cu o zi din weekend sau cu o sarbatoare legala), contribuabilii inregistrati in scopuri de TVA trebuie sa completeze si sa depuna formularul 300 DECONT DE TAXA PE VALOARE ADAUGATA pentru luna/trimestrul/semestrul/anul precedent.

Asadar, nu uita ca 25.10.2017 (miercuri) este ultima zi ca in care mai poti sa depui acest formular si sa achiti TVA-ul de plata (daca exista), fara sa inregistrezi intarzieri!

Formularul 300 se completeaza si se depune doar de catre persoanele impozabile inregistrate in scopuri de TVA. Acesta se depune la organul fiscal competent la urmatoarele termene:

- lunar, pana la data de 25 inclusiv a lunii urmatoare celei pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscala este luna calendaristica;

- trimestrial, pana la data de 25 inclusiv a primei luni din trimestrul urmator celui pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscala este trimestrul calendaristic;

- semestrial, pana la data de 25 inclusiv a primei luni din semestrul urmator celui pentru care se depune decontul, de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioada fiscala este semestrul calendaristic;

- anual, pana la data de 25 ianuarie inclusiv a anului urmator celui pentru care se depune decontul, de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioada fiscala anul calendaristic.

Cum stabilesc daca perioada fiscala pentru formularul 300 este luna sau trimestrul?

In mod normal perioada fiscala a decontului de TVA (formular 300) este luna calendaristica, insa perioada fiscala poate sa fie si trimestrul daca:

- contribuabilul in anul precedent a inregistrat o cifra de afaceri din operatiuni taxabile si/sau scutite cu drept de deducere si/sau neimpozabile in Romania care nu a depasit plafonul de 100.000 de euro.

Exceptie: Daca contribuabilul a realizat achizitii intracomunitare de bunuri, atunci perioada fiscala este luna calendaristica.

La baza completarii formularului 300 trebuie sa existe cateva documente justificative:

- jurnalul de vanzari cu un centralizator defalcat pe cote de TVA

- jurnalul de achizitii cu un centralizator defalcat pe cote de TVA

Completarea si centralizarea tuturor informatiilor necesare formularului 300 presupune o munca destul de laborioasa si consumatoare de timp. Daca formularul este completat manual, atunci exista foarte multe sanse ca in acesta sa se strecoare greseli, mai ales atunci cand contabilul este presat de depunerea la timp a acestuia.

Vrei sa reduci din timpul completarii formularului 300?

Solutia financiar contabila si de management al afacerii CIEL V7 nu te lasa la greu si vine in ajutorul tau, oferindu-ti posibilitatea de a genera automat, corect si rapid decontul de TVA.

- Asigura-te ca toate facturile de vanzare/achizitie, deconturi de deplasare/combustibil precum si alte documente care implica taxa pe valoare adaugata au fost inregistrate in contabilitate.

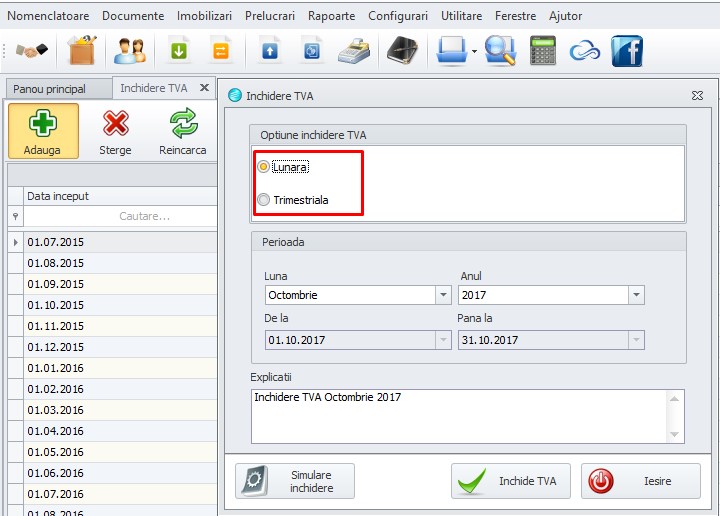

- Asigura-te ca ai efectuat inchiderea conturilor de TVA in mod corespunzator (lunar/trimestrial).

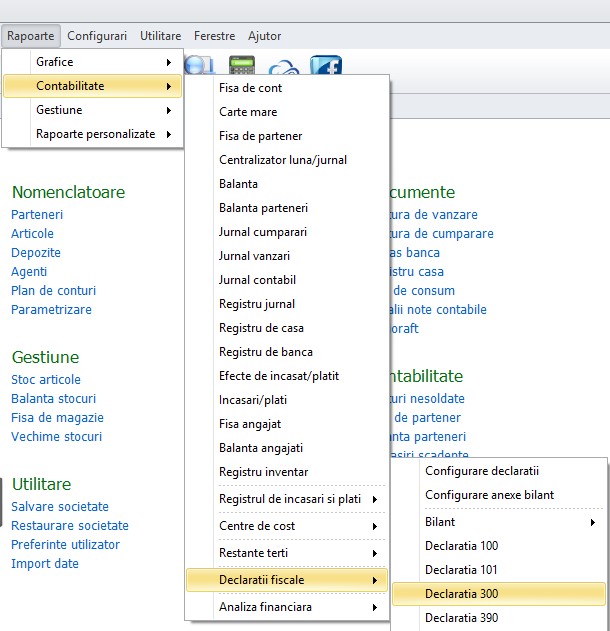

- Daca pasii de mai sus au fost respectati, atunci trebuie sa mergi la sectiunea RAPOARTE -> CONTABILITATE -> DECLARATII FISCALE -> DECLARATIA 300:

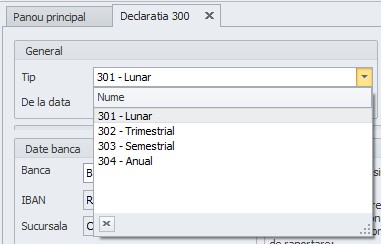

- Se va completa perioada pentru care se va face declaratia (lunar / trimestrial / semestrial / anual):

- Se vor trece informatiile cu privire la persoana care face declaratia:

- Se vor trece informatiile cu privire la contul bancar deschis de catre societate:

- Se va alege locul in care dorim sa salvam formularul 300:

- Se va apasa pe butonul RECALCUL apoi se va EXPORTA formularul:

Cum se corecteaza erorile regasite in formularul 300?

In cazul decontului de TVA sumele rezultate din corectarea erorilor de inregistrare in evidentele de taxa pe valoarea adaugata se inregistreaza la randurile de regularizari din decontul lunii in care au fost operate corectiile.

Erorile materiale care pot fi corectate sunt strict stabilite prin procedura aprobata prin lege. Erorile din deconturile de TVA pot fi corectate fie din initiativa organului fiscal de administrare (la un eventual control), fie din initiativa platitorului de TVA, pe baza unei cereri.

Erorile semnalate pot fi de natura:

- preluarea eronata a sumelor din jurnalele de vanzari si cumparari

- inversarea unor cifre in decontul depus initial

- preluarea eronata a soldului de plata sau a sumei de rambursat din decontul perioadei fiscale anterioare

- diferente suplimentare de TVA constatate de organele de inspectie fiscala

- inscrierea in decont a sumelor solicitate la rambursarea in perioada anterioara

- omisiuni de bifare a casetei pentru solicitarea TVA de rambursat din perioada fiscala de raportare.

Solutia financiar contabila si de management al afacerii CIEL V7 face viata contabilului mai usoara!

![]()